妻が個人事業主なんです。

そんな妻がこの度小規模企業共済に加入したので、その時に調べさせられた事を紹介します。

掛け金全額所得控除ってのはよく目にしたんですが、それ以上の細かいところが分かりにくかったんですよね。

そんなわけで今回の記事では、小規模企業共済は節税できるし事業を廃業すれば全額バックだから入った方がお得って話を書いていきます。

小規模企業共済とは?

小規模企業共済は従業員20名以下(サービス業は5人以下)の個人事業主が加入できる共済で、掛け金が全額所得控除されるという節税に優れた特徴があります。

掛け金は月1000円~7万円の範囲なら500円刻みで自由に選べ、基本的には最大年間84万円まで支払うことができます。

月払いだけでなく、半年払いや年払いも可能です。

掛け金を支払った年の所得から控除することになるので、月払いに設定しておいて年の途中で年払いに変更すると、84万円以上支払い・控除することもできます。

例えば、1月から10月まで毎月掛け金を支払い、11月から年払いに変更して翌年11月分まで支払うと、

10ヵ月+12ヵ月=22ヵ月分の金額を所得控除として申告できます。

儲け過ぎた年に使えるテクニックですね。

こんな感じで、小規模企業共済は個人事業主にとってとてもお得な制度なんです。

節税以外にも積立金の範囲内なら低金利で借り入れができたり等色々できることがありますが、「掛け金全額所得控除」が最も魅力的な特徴なので、とりあえずここだけ押さえておいて、残りはおいおい理解していけばOKです。

積立金を受け取る時のこと

事業を続けているうちは小規模企業共済に掛け金を積み立てて、全額所得控除で節税すればいいということが分かったと思います。

次は積み立てた掛け金を受け取る時のことを考えましょう。

小規模企業共済の積立金は、事業を続けたまま20年以内に解約すると元本割れしますが、廃業してしまえば全額(+利息)返ってきます。

前者は解約手当金で、後者は共済金Aなので混同しないようにしましょう。

ちなみに事業を廃業して退会したとしても、新しい事業を始めたらまた入会できます。

受け取ったお金は退職所得扱いになるので、共済に入会してからの年数で計算される控除額を超えなければ無税です。

事業を開始してからの年数ではないので間違えないように注意してください。

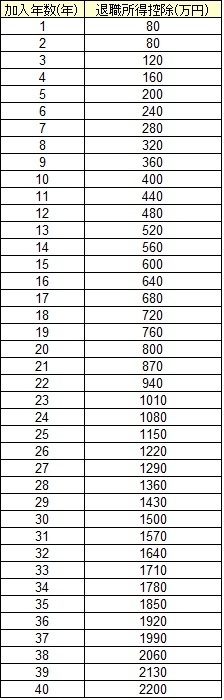

退職所得の控除額は以下の計算式で計算できます。

1年:80万

2-20年:40万x共済加入年数

21年~:800万+70万x(共済加入年数-20)

計算額を超えた場合は、超えた分の金額の半額が所得となり、それに応じた所得税と住民税が課税されます。

受け取り時に控除額を超えて所得税と住民税を支払ったとしても、掛け金を支払った年に控除された分で十分お得になっているのですが、どうせなら受け取る時にも税金を支払わなくてもいいように掛け金と加入年数を調整しましょう。

全加入期間の年あたりの平均積立額が40万以下になるようにしておけば間違いないです。

下に加入期間と退職所得の控除額の表を貼っておきます。

加入者が亡くなった場合……

不幸にも加入者が亡くなった場合、積立金は全額遺族に返還され、この所得は相続税の対象になります。

ただ、相続税の基礎控除額は、

30000万+(法定相続人数x600万)と額が大きいですし、

相続人が配偶者の場合は取得額1.6億円まで非課税かつ、

退職金の受け取りなので500万x法定相続人数の軽減措置も受けることができます。

相続税に関してはあまり心配しなくてもいいと思います。

我が家の場合は余裕で無税です。

・申し込み方

下記公式ページからどうぞ。

申し込みの注意点

現金有りで手続きした場合、委託期間の12月最終営業日までに手続きすると、年内の加入及び確定申告での所得控除の対象になります。

現金無しで手続きした場合、翌々月に3ヵ月分(加入月、翌月、翌々月)が引き落とされ、翌々付きが入会月となるため、遅くても10月には申し込まないと手続きした年の所得控除の対象になりません。

どの年の所得から控除されるかは非常に重要な点ですので、気を付けてください。

以上、小規模企業共済は節税できるし廃業すれば全額バックだから入った方が得だよって話でした。

個人事業主って色々節税テクがあって面白いですよね。サラリーマンの自分からしたら羨ましいです。