新型コロナに感染したことを住宅ローンの団体信用生命保険(団信)の審査時に告知したら審査落ちしました。

SNSにも同様の書き込みがあったりしたのですがちょっと前のものだったので、今の感じだったら審査基準緩んでてイケるんじゃないかと思いきやダメ。

住宅ローンを組むときの融資条件に団信通ることが挙げられていることが多いです。

なので、団信通らないと家が買えないんですよね。

最初に申し込んだ2行が団信否決で融資不可だったのでどうなることかととヒヤヒヤしましたがその後に申し込んだ銀行でなんとか融資承認が得られました。良かった良かった。

その辺の話を今回の記事では書いていきます。

人生を切り売りしていくのがブロガーってもんだろう?

というわけで始めます。

Contents

審査申込者情報

職業:会社員(勤続10年以上)

年齢:39

性別:男

借入希望額:年収 x 4倍程度

団信告知事項:2022年9月に新型コロナに感染、数日で回復、一週間の隔離期間明けから日常生活に復帰、後遺症なく健康状態良好

住宅ローンを申し込んだ銀行

auじぶん銀行(クレディアグリコル生命)→団信否決

借りることができれば変動金利0.41%にがん100%団信つけると+0.1%で0.51%でした。

ANA経由で申し込むと20万円ごとに200マイル貰えるキャンペーンをやっていたのでそこから申し込み。

auじぶん銀行は事前審査と同時に団信の審査も実施するので、新型コロナから回復・隔離期間明け1週間のタイミングで申し込んでます。

で、結果はNG。

事前審査は通過しましたが、事前審査通過2日後に電話くれとメールがあり、電話したら「団信ダメだったから審査打ち切るね」と言われました。

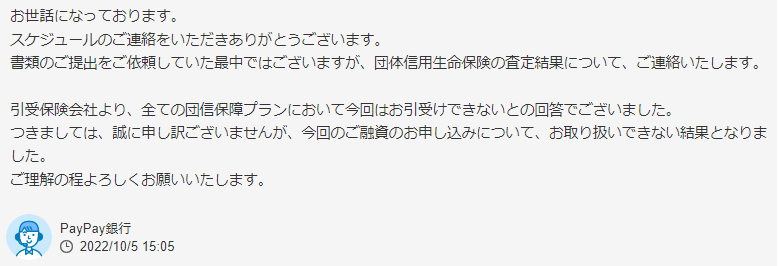

PayPay銀行(クレディアグリコル生命)→団信否決

変動金利0.38%にがん100%団信をつけると+0.1%で0.48%でした。

こちらも事前審査は通過しましたが、本審査前に団信の告知をしたら団信NGなのでさよならとメッセージが来ました。

告知のタイミングとしては隔離期間明け2週間後くらいだったはず。

住信SBIネット銀行(JAL NEO BANK, SBI生命)→本審査通過!

私のメインバンク。

JAL経由でがん50%団信付きの変動金利0.39%のローンを申し込み。融資額に応じてマイルがもらえます。

1000万~2000万円未満:1万マイル

2000万~3000万円未満:3万マイル

3000万~5000万円未満:5万マイル

5000万~:8万マイル

がん100%団信をつけると+0.2%で0.59%になっちゃうのでがん100%はやめておきました。。

auじぶん&PayPayと2連敗しているので慎重にいきたいところですが、融資実行期限の都合で直ってから1か月以内のタイミングで申し込みました。

多分ダメなんだろうなーと思ってたらまさかの本審査通過!

ただ、他の銀行の方が融資条件が良いので今回はそちらから借りることにしました。

住宅ローンは借りませんが引き続きメインバンクとして利用していきます。

地銀A(クレディアグリコル生命)→本審査承認

がん100%団信付きの変動金利0.43%で事前審査通過。

担当者「クレディアグリコル生命は新型コロナ完治後1か月以内の団信申込みは受け付けていない。隔離明け後1か月経過していれば団信通るかも。」

とのことなのでそのくらいのタイミングで申し込み。

申し込みから4日後にがん団信審査通過の連絡がありました。

その後1週間で本審査通過の連絡があり、がん100%団信付きで諸費用込みのフルローン可能かつ低金利なこの銀行に決めました。

地銀B→がん団信審査通過!

がん100%団信付きの変動金利0.4%で事前審査通過。

担当者「コロナあんまり関係ないです。隔離明け1か月とか経ってなくてもがん団信通ってます。」

と心強いお言葉。

地銀Aと同じタイミングで申し込みをしたらこちらも申し込みから4日後のタイミングで団信審査通過の連絡がありました。

こちらは建物と土地のみの代金分の融資しか行っておらず、他の銀行で諸費用も込みの融資承認が出ていることから本審査は取り下げました。

メガバンク→本審査承認!

一般団信付きの変動金利0.345%で事前審査通過。がん含む八大疾病保障を付けると+0.2%の0.545%。

担当者「隔離明け後1か月経過してなくても一般団信は通った実績有るが八大疾病保障団信は落ちています。ただ、月をまたげば1か月以内でも八大疾病保障団信が通ってる例もあるので、いったん八大疾病保障&一般団信で本審査を出してみて、ダメだったら数週間期間を置いて改めて八大疾病保障の団信の審査を出しましょう。」

と提案してもらったので新型コロナから回復後1か月のタイミングで申し込みしたら2日後に「八大疾病保障の団信通りました!」と連絡あり。

融資の本審査も申し込みから9日で承認。

こちらは諸費用の一部は融資できないとのことだったので、地銀Aから融資を受けることにしました。

終わりに

私の場合、新型コロナ感染で団信審査落ちしたのは保証会社がクレディアグリコル生命のケースのみでした。

ただ、クレディアグリコル生命でも治ってから1か月経過していれば団信通過可能でしたので、審査を出すタイミングをなるべく後ろ倒しにすることで審査通過の可能性を上げるのに有効だと思われます。

団信の告知書類で新型コロナを告知する必要があるケースは、「3か月以内に医療機関を受診したか?」という設問に該当したときになります。

そこでYesだと『病名は何?』『治ってるのか?』という設問が続きますが、受診後3か月経った場合は告知不要になるので、新型コロナに感染した人で住宅ローンの団信審査で変な心配したくない人は医療機関受診後3か月経ってから住宅ローン組むようにすると良いですよ。

とはいえ何らかの事情で新型コロナ感染・隔離明け後3か月以内に住宅ローンを申し込まなくてはいけない人もいるかと思います。

良い物件に出会った、割引の期限が月末契約まで、事前審査と本審査の間に感染した……とかね。

そういった方々の参考になれば幸いです。ただ、私だけのn=1の話だから過信はしないでね。

おまけ(個信で事前審査落ちた話)

3大疾病保証付き変動金利0.45%のJAは事前審査で落ちました。

事前審査で落ちるってことは個人信用情報に問題があったってことです。

オレ、なんかやっちゃいました~??

と個人信用情報(CIC)確認したところ、延滞の履歴は無かったけどクレジットカードを一杯保有していた(27枚)のと、楽天カードとイオンカードに謎のキャッシング枠が付けられてたのと、ポイント目的で作ってそのまま忘れたカードローン口座が4個くらいありました。

この辺を総合的に判断して事前審査否決になったんじゃないかと思います。

JA以外の銀行の住宅ローン審査はすべて事前審査通過していますが、審査申し込みの前にこのCIC照会で見つかった謎のキャッシング枠を0にして、カードローンを解約して、クレジットカードを3枚ほど解約してから挑んでます。

ポイント目当てにカード作りまくってるポイ活民は気を付けてね。

終わり。